Říká se, že peníze člověku štěstí nepřinesou. Něco na tomto rčení určitě bude. Na druhou stranu se asi všichni shodneme, že peníze do jisté míry usnadňují lidem život. Kde však leží ta míra?

Je zajímavé, že všichni chtějí neustále více než mají. A nemusí jít jen o majetek. Je to přirozená lidská vlastnost. Ovšem pokud jde o peníze, znamená víc opravdu vždy víc? Přinese vám více peněz vždy jednodušší a kvalitnější život?

Položme si otázku jinak. Chtěli byste být Billem Gatesem, nebo třeba Petrem Kellnerem? Možná že ano. S jejich jměním lze dělat spoustu věcí, o kterých se většině lidí ani nezdá. Avšak správa takového jmění také něco vyžaduje a přináší mnoho starostí.

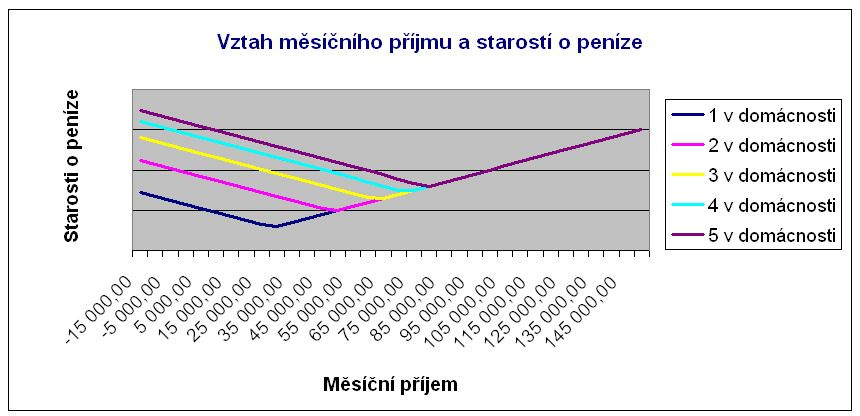

Ano, určitě mi dáte za pravdu, že od jisté úrovně roste s přibývajícím kapitálem také starost o něj. Přemýšlel jsem, zda se dá tato úroveň nějakým způsobem stanovit. Ze zkušeností s klienty z různých socioekonomických vrstev mi vychází, že „optimální“ vztah mezi příjmem a starostmi o peníze leží někde na trojnásobku průměrného příjmu na člena domácnosti v daném regionu s tím, že s každým dalším členem domácnosti klesá tento koeficient (na jednu osobu trojnásobek) vždy o 30%.

Příklad:

V celé ČR je dnes průměrný příjem na člena domácnosti 9 545 korun. Pokud bychom vzali rodinu se dvěma dětmi, pak by nejméně starostí takové rodině přinášel příjem ve výši (3 * 9 545 + 2,1 * 9 545 + 1,47 * 9 545 + 1,03 * 9 545) = 7,6 * 9 545 = 72 542 korun.

Poznámka: Samozřejmě, že jiná čísla by vycházela pro Prahu a jiná pro Teplice.

Až do úrovně tohoto „optima“ klesají finanční starosti domácnosti s rostoucím příjmem. Jinak řečeno člověk s 30 000 čistého bude mít určitě daleko méně finančních starostí než člověk na sociální podpoře.

Avšak roste-li příjem nad hranici „optima“, starostí začíná opět přibývat. Člověk s příjmem 200 000 měsíčně stráví rozhodně více času uvažováním, jak s penězi naloží, než člověk s příjmem 30 000 měsíčně.

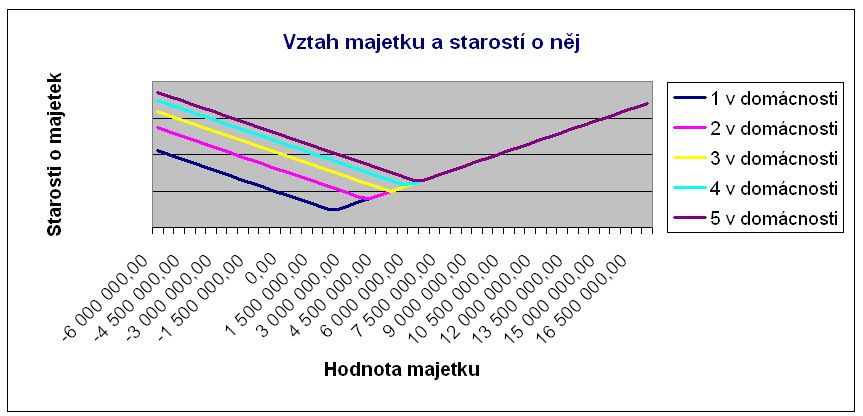

Podobný vztah bychom našli mezi hodnotou vlastněného majetku a starostmi o správu tohoto majetku. I zde se mi jako „optimální“ vztah jeví trojnásobek průměrného čistého jmění na člena domácnosti v daném regionu s tím, že (stejně jako tomu bylo u příjmu) s každým dalším členem domácnosti klesá koeficient (na jednoho člena domácnosti trojnásobek) o 30%.

Příklad:

Bohužel se mi nepodařilo najít žádný oficiální údaj o průměrném čistém jmění na člena domácnosti. Počítám tedy s mým odhadem pro ČR ve výši 750 000 korun. Pokud bychom tentokrát vzali tříčlennou rodinu, vychází mi „optimum“ na majetek v hodnotě (3 * 750 000 + 2,1 * 750 000 + 1,47 * 750 000) = 6,57 * 750 000 = 4 927 500 korun.

Poznámka: I zde budou jiná čísla pro Prahu a jiná pro Teplice.

Pro grafické znázornění jsem zvolil lineární podobu. Je otázkou do diskuze, zda míra starostí roste na obě strany lineárně, či progresivně, a nebo degresivně. V částkách, ve kterých se dennodenně pohybuji, se mi růst jeví jako lineární.

S výrazným růstem kapitálu (či zadlužení) by posléze mohl růst postupně slábnout a blížit se určitým mezím, nad kterými už míra starostí dále neporoste. Matematicky řečeno blížit se limitě.

To už ale nechávám jiným ekonomům jako příležitost k hledání nových teorií. Já se detailními výpočty ani sociologickými průzkumy zabývat nehodlám. Mým cílem je pouze vyprovokovat čtenáře k přemýšlení o tom, zda přirozená vlastnost chtít víc a víc je správnou cestou.

Psáno pro portál Investujeme.cz

{kind=link}