Mnohokrát jsem někde v článcích a v diskuzích nakousl téma, jak by mělo vypadat vyváženě diverzifikované portfolio. Nikdy jsem to však nechtěl dopodrobna rozebírat, jelikož to je skutečně na dlouhé debaty nad tunami tabulek a grafů.

V průběhu příštích týdnů se v sérii článků o portfoliu pokusím lehce rozebrat alespoň nejžádanější typ portfolia – pasivní dlouhodobé dynamické portfolio. Vím, že zde budu popisovat konstrukci portfolia, kterou používá pouze pár lidí v republice. Takže se pravděpodobně dostanu pod salvu kritiky drtivé většiny poradců/zprostředkovatelů, kteří se snaží klientům sestavovat co nejjednodušší portfolia, aby klienty neodradili příliš složitým konceptem.

Přístupů je mnoho a říká se, že v jednoduchosti je krása. Avšak nejde v tomto případě krása a jednoduchost na úkor stability portfolia? Já říkám, že jde. A to velmi zásadním způsobem. Dát peníze do jednoho dluhopisového a jednoho akciového fondu a mluvit při tom o diverzifikaci portfolia, to je jako smíchat pomeranč s jablkem a říkat, že mám v misce ovocnou bombu. (Pozn.: Ovocná bomba obvykle obsahuje šest a více druhů ovoce.)

Na druhou stranu jsem se mnohokrát setkal s lidmi, kteří měli v portfoliu třeba 12 fondů, z toho 11 akciových a 8 různé emerging markets. No to byla sice povedená spekulace, v posledních pěti letech emerging markets dosahovaly nevídaných výnosů (a možná ještě pár měsíců či let dosahovat budou a možná taky ne), ale o vyváženě diverzifikovaném portfoliu zde nemůže být řeč.

Co tedy doporučuji do pasivního dlouhodobého dynamického portfolia zahrnout? Jak si představuji "optimální" diverzifikaci?

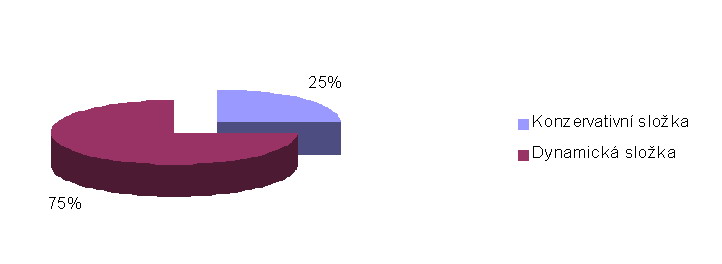

1) Dynamická versus konzervativní část

Základní koncept každého portfolia je sestaven z konzervativní a dynamické složky. U některých investorů je možné zahrnout ještě vyloženě spekulativní složku. V souvislosti s tím si vzpomínám na názorný výklad Víti Macha z SFM Group, který se pokusím parafrázovat.

Portfolio je jako plachetnice. Konzervativní složka je dřevěný člun, dynamická složka pak plachta. Nebude-li v portfoliu dynamická složka, z luxusní jachty bude obyčejný vor, který bude unášen mořem a nikdy nedopluje do svého cílového přístavu. Kdyby naopak na moři plachta neměla člun, bude ji beznadějně unášet vítr, dokud ji neutopí ve vlnách.

Má-li plachetnice doplout do cíle, potřebuje člun i plachtu: zároveň je třeba know-how a zkušenosti, jak loď ovládat. I kdybych já osobně měl sebedokonalejší jachtu, obávám se, že bych stejně nikam "nedosailoval". ;-))

Konkrétní podíl konzervativní a dynamické složky pro naše dlouhodobé dynamické portfolio je odvislý od přístupu ke správě investic. U pasivních portfolií (podílové fondy, indexové produkty) doporučuji poměr 20-30 procent konzervativní složka a 70-80 procent dynamická.

Pokud je však portfolio spravováno aktivně (bonus a discount certifikáty, alfa, expres a další strategie), pak je možné dosahovat vyšší garance. Takže poměr konzervativní ku dynamické složce se vyrovnává (50/50) při zachování dlouhodobě rovnocenného potenciálu výnosů.

2) Diverzifikace mezi různá aktiva

Nejdůležitější je rozkládat investice do více druhů aktiv. Základem jsou akcie a dluhopisy, a to z toho důvodu, že mají z dlouhodobého hlediska negativní korelaci. To v praxi znamená, že když akcie rostou, dluhopisům se příliš nedaří. Naopak v temných časech pro akcie oslňují dluhopisy někdy až dvojcifernými zisky.

Růst cen akcií je zpravidla provázen zvyšováním úrokových sazeb. To má za následek, že stávající úroková prémie dříve vydaných dluhopisů přestává být pro investory zajímavá (dají přednost novému dluhopisu s vyšší úrokovou prémií), a tak cena těchto dříve emitovaných dluhopisů mírně poklesne. Pokles je tlumen inkasovanou úrokovou prémií. Avšak i přes tento tzv. yield se investor může někdy dostat do ztráty.

Naopak když dojde k útlumu hospodářství a akciím se nedaří, sahá centrální banka ke snižování úrokových sazeb, aby zlevnila půjčování peněz, a podpořila tak investice firem. V souvislosti s klesajícími úrokovými sazbami se již emitované dluhopisy stávají pro investory atraktivnější. Jejich cena roste.

Ovšem

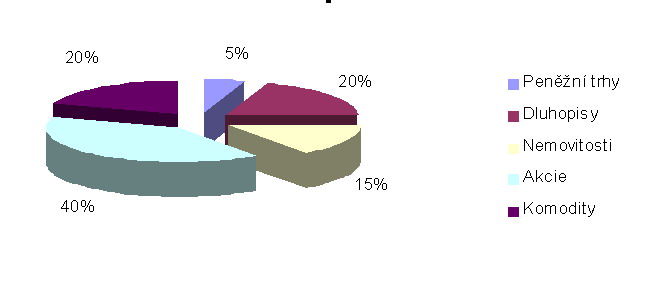

diverzifikace pouze mezi akcie a dluhopisy je zastaralá a nedostatečná. Do portfolia je vhodné zahrnout další aktiva, konkrétně nemovitosti a komodity. Jejich hlavní přínos je v tom, že se vyvíjí takřka nezávisle na akciích i dluhopisech. Teprve při zahrnutí komodit a nemovitostí se můžeme bavit o vyváženém portfoliu.

Pátou strategickou a na ostatních aktivech nezávislou oblastí, kterou je možné do portfolia zahrnout, jsou měny. Zde se dá profitovat jak na pohybech kurzů jednotlivých měnových párů, tak dále na vyšších úrokových sazbách, které se k dané měně vztahují. Doporučuji zahrnovat výhradně u aktivně spravovaných portfolií, případně u pasivních portfolií jako ryze spekulativní složku.

Poslední velmi důležitou složkou portfolia je likvidní rezerva. Nejčastěji se zde využívá nástrojů peněžních trhů, alternativou jsou spořící účty apod. I u dlouhodobého dynamického portfolia je důležité mít likvidní rezervu. Mnohdy se na to zapomíná.

Rezerva se může hodit při vyšších nečekaných výdajích, kdy je potřeba odkoupit část investic z portfolia. Často ji pak investor ocení v situaci, kdy se naskytne obzvlášť atraktivní investiční příležitost. Pokud se v takovém případě použije k investici prostředků z rezervy, je dobré tuto rezervu postupně znovu vytvořit.

Nejčastěji doporučuji následující rozložení dlouhodobého dynamického portfolia

3) Denominace portfolia

Posledním aspektem, kterým se dnes budeme zabývat, je denominace portfolia – neboli v jaké měně investovat?

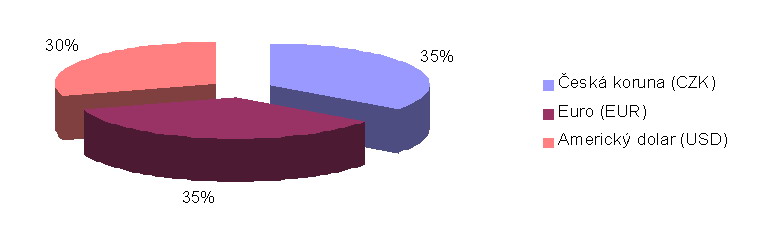

Oproti mnohým konzervativcům, zastáncům české koruny, já zásadně u dlouhodobého dynamického portfolia doporučuji využívat při investování třech měn – českou korunu, euro a americký dolar. Investor, který v běžném platebním styku používá výhradně českou korunu, tak podstupuje měnové riziko.

Avšak toto riziko je vykoupeno daleko širším spektrem produktů, kterých lze využívat. Investovat pouze na českém trhu není pro diverzifikaci reálné (k tomu se dostanu v následujících článcích). A instrumenty, které investují na zahraničních trzích a při tom zajišťují pevný kurz koruny, je možné napočítat na prstech rukou.

Proto doporučuji relativně rovnoměrně rozložit investice do všech třech měn. Americký dolar bych v podmínkách většiny Čechů mírně podvážil.

Tímto teprve začínáme. Rozebrali jsme si základní rozložení portfolia. V navazujících článcích se budu věnovat zvlášť jednotlivým druhům aktiv a pokud o to bude zájem, dostaneme se i k používání různých aktivních a pasivních investičních strategií. Ale nepředbíhejme. ;-)

Psáno pro portál Investujeme.cz

{kind=link}